硅料

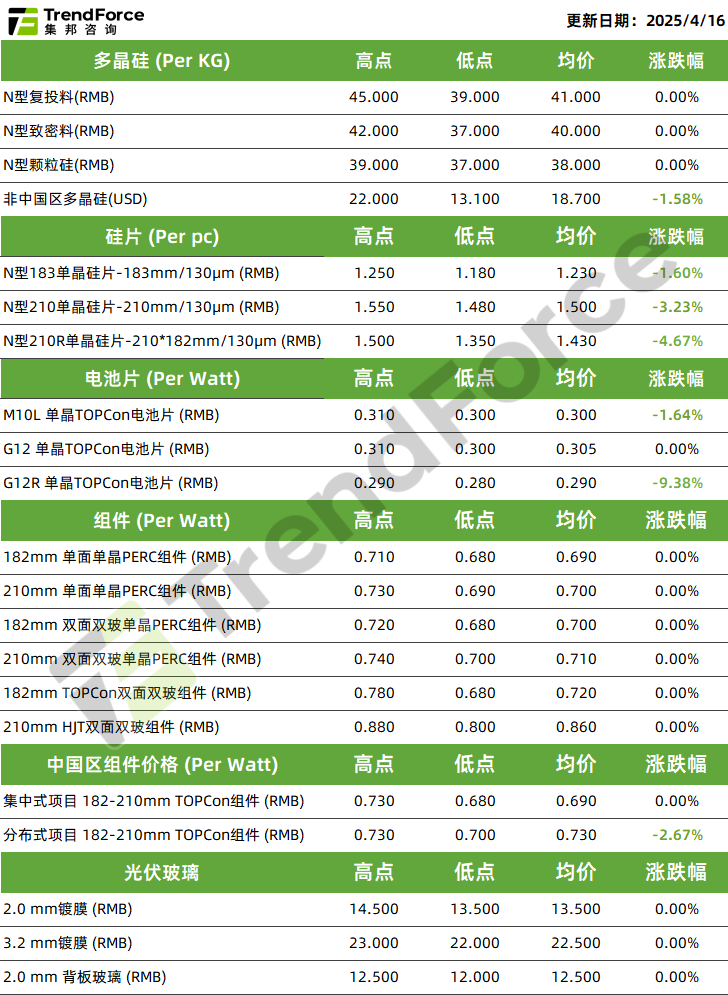

本周N型复投料主流成交价格为41元/KG,N型致密料的主流成交价格为40元/KG;N型颗粒硅主流成交价格为38元/KG。

交易状况:周内交易略显疲惫,签单零星,下游延续优先消化库存为主,少数厂商采购亦以低价混包料为主,但拉晶厂亦不急于趁势压价,成本支撑的重要性再度凸显。

供给动态:5月份,抢装潮退坡后加剧供给冗余,料企丰水期顺势增产的可能性减弱,但仍有新产能爬坡为供给侧带来压力。

价格趋势:本周N型复投、致密均价持稳,但下游需求支撑松动走弱,对价格形成持续冲击。

硅片

本周N型M10硅片主流成交价格为1.23元/片;N型G12主流成交价格为1.50元/片;N型G12R硅片主流成交价格为1.43元/片。

供需动态:周内N型各尺寸硅片受下游电池片跌价拖累,出现不同程度的回落。月内增量产出由210RN主导,故需求退潮后,该规格面临的结构性供需失衡压力亦较大,不排除后续仍有下修空间。

价格趋势:本周N型各规格全线下滑,头部厂商有挺价倾向,但中尾部厂商现金流脆弱,出现恐慌性跌价(5分/片)抛货。目前,去库过程中断,转调垒库,电池价格尚未企稳,故硅片或将继续回吐前期涨幅。除非5月自律联盟强力管控产出,切合下游排产,稳定供需关系。

电池片

本周M10单晶TOPCon电池主流成交价为0.300,G12单晶TOPCon电池主流成交价为0.305,G12R单晶TOPCon电池主流成交价为0.290/W。

供给动态:头部专业化电池片厂商大规模提产,导致210RN规格在备货潮结束后,供给错配加剧,重新垒库,反映在价格上是周内近9%的跌幅。182/210价格亦有潜在的错配风险。

价格趋势:本周183N/210RN分别跌至0.300/0.290元/W。

组件

本周182单面单晶PERC组件主流成交价为0.69元/W,210单面单晶PERC组件主流成交价为0.70元/W,182双面双玻单晶PERC组件成交价为0.70元/W,210双面双玻单晶PERC组件主流成交价为0.71元/W,182双面双玻TOPCon组件主流成交价为0.72元/W,210双面双玻HJT组件主流成交价为0.86元/W。

供需动态:组件因需求趋弱,价格承压,同时分销商抢跑降价,而主流厂商无力稳价,最终厂商调价幅度在0.01-0.04元/W之间。

国内备货潮阶段性收尾,终端需求回落,H2需等待集中式项目备货发力。

海外:欧陆进口组件价格持稳,跌价仍需时间传导;

印度本土制造单晶组件价格暂时持平,财年后进口需求季节性回落;

美国报价持稳,部分供应商将与买家协商修改协议框架,并讨论新增进口成本分配方案。

价格趋势:本周中国区集中式项目182-210mmTOPCon组件报价企稳,集中式价格均价企稳0.69元/W,分布式均价周内下跌至0.730元/W。双面M10-TOPCon:头部厂商报价点阵区间在0.66-0.75元/W区间;双面G12-HJT:主流厂商报价点阵聚敛在0.69-0.78元/W区间。TOPCon低功率段组件回探至0.70元/W内,厂商频繁报降,防止库存积压。

来源:TrendForce集邦咨询新能源研究中心

原文链接:https://www.energytrend.cn/pricequotes/20250418-141931.html